PCI vous informe que sa solution logicielle de gestion (TBcrm) est désormais conforme à la nouvelle réglementation.

À compter du 1er janvier 2018, les entreprises redevables de la TVA qui enregistrent les règlements de leurs clients au moyen d’un logiciel de comptabilité ou de gestion ou d’un système de caisse doivent obligatoirement utiliser un logiciel ou un système répondant à des critères de conformité. Sont concernés par cette obligation tous les assujettis à la TVA, même ceux exonérés ou bénéficiant de la franchise en base.

Cette disposition est intégrée dans la loi de fiance 2018.

Pour être conformes, les logiciels ou systèmes doivent prévoir l’inaltérabilité, la sécurisation, la conservation et l’archivage toutes les données qui concourent directement ou indirectement à la réalisation d’une transaction participant à la formation du résultat.

Le respect des conditions énoncées ci-dessus peut être établi soit par la représentation d’un certificat délivré par un organisme accrédité, soit par une attestation individuelle de l’éditeur du logiciel de comptabilité ou de gestion ou du système de caisse.

La représentation d’un faux certificat ou d’une fausse attestation est un délit pénal passible de trois ans d’emprisonnement et de 45 000 € d’amende.

À compter du 1er janvier 2018, les agents de l’administration fiscale pourront intervenir de manière inopinée dans les locaux professionnels d’une personne assujettie à la TVA pour vérifier la détention par cette personne de l’attestation ou du certificat établissant le respect des conditions d’inaltérabilité, de sécurisation, de conservation et d’archivage des données.

L’entreprise qui ne pourra pas justifier de la conformité des logiciels ou système utilisés sera passible d’une amende de 7 500 €.

Une certaines souplesse devrait néanmoins être appliquée dans les premiers mois et les contrôles porteront prioritairement sur les logiciels de caisse.

Petites précisions juridiques supplémentaires qui relèvent de la même logique :

Le nécessaire recouvrement des factures émises : Vous ne pouvez les solder sans avoir au préalable effectué un minimum de relances. L’administration fiscale n’admet pas que vous établissiez des factures et que vous ne vous souciez pas assez d’obtenir leurs règlements. Le risque est de vous voir condamner à payer la TVA sur ces factures que vous n’aurez pas encaissées.

Si vous décidez de faire un avoir (facture d’avoir), là aussi vous devez le justifier en notant les raisons qui vous ont poussées à le faire.

La gestion des clients douteux : Une facture pour laquelle vous savez pertinemment que vous ne serez pas payé ne peut être passée en pertes et profit l’année de l’exercice en cours et l’année suivante. Elle sera transférée en comptabilité avec la mention « à régler » et c’est la comptabilité qui qualifiera le compte « client de douteux », et, à l’issue de la période de 2 ans maximum en « créances irrécouvrables ». Ce sont des OD de fin d’exercice purement comptables.

Créer une facture n’est pas un acte anodin !

PCI au travers de son logiciel de CRM respecte d’ores et déjà toutes ces obligations.

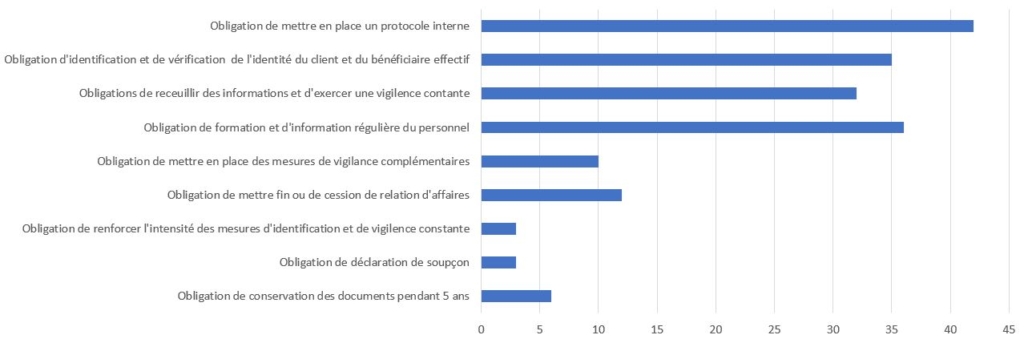

Tracfin est aussi une obligation règlementaire gérée par notre logiciel.

Contactez-nous si vous voulez une démo !